금융권에 종사한지 16년차로서 투자의 방식과 돈 버는 방식을 수없이 다뤄보고, 또 무수히

봐왔지만, 전체 상품 중 단 하나를 고르라면 단연코 1등은 "연금" 상품이 아닐까 싶다.

'돈'이라는 것이 무엇일까? '경제적 자유'라는 것이 무엇일까? '부자'란 것이 또 무엇일까?

궁극적 결론에 도달해 보면 돈으로 인해 스트레스없이 먹고 싶은거, 사고 싶은거 사며 살아가는

것이 위 세가지의 모든 질문에 답하는 것 같다. 그럼 왜 궁극의 답변에 '연금' 이 1등 답안이

될 수 있을지 같이 알아보도록 하자. 연금 상품 중 오늘은 '연금저축' 에 대한 내용이다.

■ 연금 저축은 무엇인가?

먼저 연금보험과 연금저축은 일단 다르다. 연금보험도 나중에 다뤄볼 수 있도록 하겠지만,

연금보험은 보험사에서만 가입이 가능한 상품이며, 연금저축은 은행, 증권, 보험사 모두에서

가입이 가능한 상품다. 연금저축이란 일정 기간 납입 후 연금형태로 인출할 경우 연금소득으로

과세되는 세제혜택 금융상품으로 원하는 금액을 저축하여 개인의 노후를 대비하기 위한

상품이다. 국민연금과 달리 개인이 직접 자신의 노후를 위해 준비하는 것이며 내는 금액에

대해 연간 세제혜택을 받을 수 있는 장점을 가지고 있다.

■ 연금 저축을 어떻게 준비해야 할까?

연금저축을 준비하기 위해서는 내가 먼저 노후에 얼마의 연금을 받으며 살고 싶은지 결정하는

것이 가장 중요하다. 일을 하지 못하거나 할 수 없는 노후의 나이에 예를 들어 월 400만원을

받고 싶은지, 아님 그 이상의 금액을 받고 싶은지 나의 노후 생활에 필요한 비용을 계산하고,

현재의 소득을 고려하여 적절한 월 납입액을 결정해야 한다. 그것이 결정된 후에는 나에게

적합한 연금저축 상품을 선택하면 된다. 금융사별로 상품의 종류가 다양하고 또 대부분

장기적으로 운용되는 상품인 만큼 신중하게 선택해야 한다.

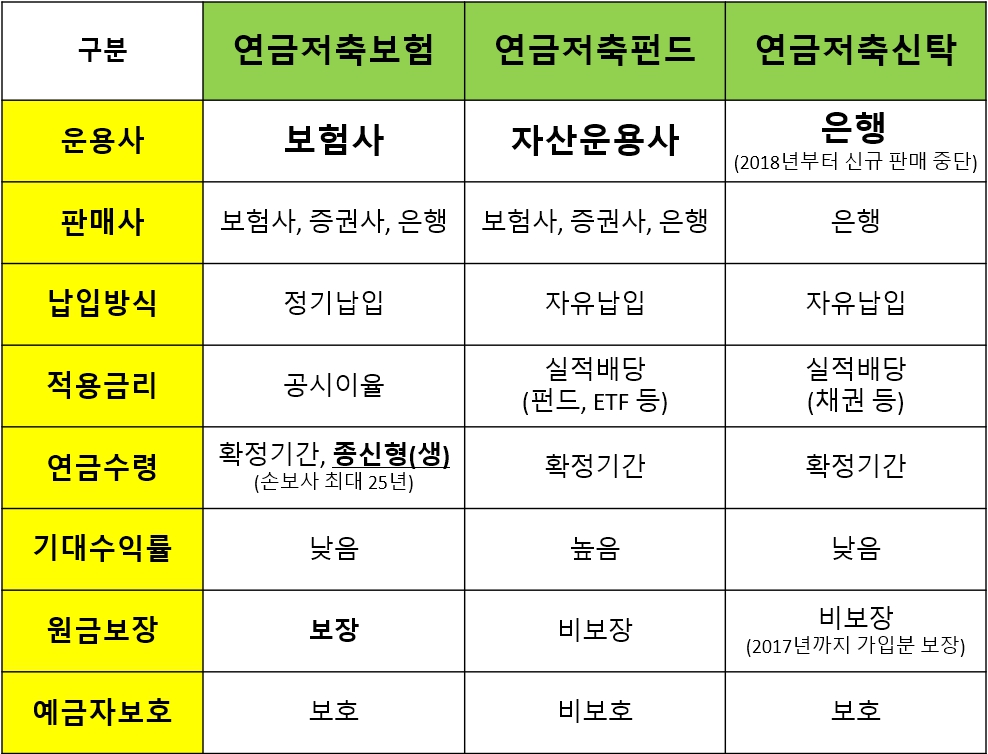

■ 연금저축보험 vs 연금저축펀드 vs 연금저축신탁

간단하게 말하면 연금저축보험은 보험회사에서, 연금저축펀드는 증권사에서, 연금저축신탁은

은행에서 운용하는 상품으로 연금저축신탁은 2018년 이후 신규 판매를 중단한 상태이고,

연금저축보험과 연금저축펀드는 현재 보험, 은행, 증권사에서 모두 판매를 진행 중이다.

구체적으로 말하면, 연금저축보험이란 보험업법(제4조)에 따라 허가 받은 보험회사와 체결하는

보험계약이고 연금저축펀드란 자본시장법(제12조)에 따라 인가 받은 투자중개업자(증권)와

체결하는 집합투자증권 중개계약이다. 지금은 비록 판매되고 있진 않지만 연금저축 신탁은

자본시장법(제12조)에 따라 인가 받은 신탁업자(은행)와 체결하는 신탁계약이다.

위의 표에 그동안 궁금하거나 혹은 헷갈릴 수 있었던 연금저축보험과 펀드, 신탁에 대해

완벽정리를 해 보았다. 다른 정보지를 굳이 찾아볼 필요 없을만큼 비교분석을 해 놓았으니

잘 보시기 바란다. 그럼 다음 2편에서는 세제혜택은 과연 어떤 방식으로 어떻게, 얼마나 되는지

그리고 우리의 노후를 위해 반드시 필요한 연금저축을 금융권 16년차로서 과연 어떤 상품에,

그리고 어떤 금융사에 맡겨놓고 가입하면 좋을지 완벽하게 알아보고 분석해 보도록 하겠다.

'Money' 카테고리의 다른 글

| 건강보험료 2편 (85) | 2023.10.15 |

|---|---|

| 연금저축의 모든 것 - 2편 (108) | 2023.10.09 |

| 핀다(finda) 대환대출 넘버 1 (104) | 2023.10.03 |

| 국민건강보험... 이대로는 정말 큰일난다. (26) | 2023.09.14 |

| Money Flow. 돈의 흐름을 알면 부자가 된다 3편 (56) | 2023.09.13 |